上篇,我们通过大数据回顾了2017年中国乘用车市场,那么下篇,让我们对2018年的中国乘用车市场进行展望。

一、市场:整体销量微增3.5%,结构继续调整

1.1.乘用车市场整体销量仍然保持低增长

2017年的乘用车市场整体表现平平,2018年仍然不容乐观。汽车之家基于用户行为偏好大数据,采用机器学习和交叉验证的方式进行市场销量预测。我们对2018年中国乘用车市场的判断是:微增,终端销量为2391万辆,相较2017年仅有3.5%的增幅。究其原因,一方面是因为中国汽车市场当前正处于快速增长阶段向普及阶段转换的过程,这一过程会存在一个震荡调整期,德美日韩大致都经历过这一阵痛;而微观上则与房市带来的用户消费信心不足、车辆购置税优惠政策到期导致的汽车销量提前释放等因素有关。

1.2.SUV销量将实现对轿车的超越

2018年,轿车的终端销量进一步下降,用户的购车需求转向SUV。SUV终端销量将在2018年实现对轿车的超越。这一点,从我们在上篇2017年回顾的中国乘用车市场销售线索结构趋势变化中就能够得到佐证。用户对SUV的兴趣越来越高,已经达到了接近轿车的水平。并且,这一趋势还在进一步扩大。而各大汽车厂商的研发也毫不掩饰的向SUV倾斜,SUV车型不断推陈出新,扩大产品线。此前普遍认为SUV相对于轿车的劣势,比如价格贵、油耗高等,在当前共平台开发、技术进步的情况下,已经差距不大。况且很多所谓的SUV就是两厢轿车的Cross版,与轿车并无二致。在可预见的未来,或者说就在2018年,中国乘用车市场上SUV销量超越轿车的趋势不可逆转。

1.3.MPV市场或迎来新的发展契机

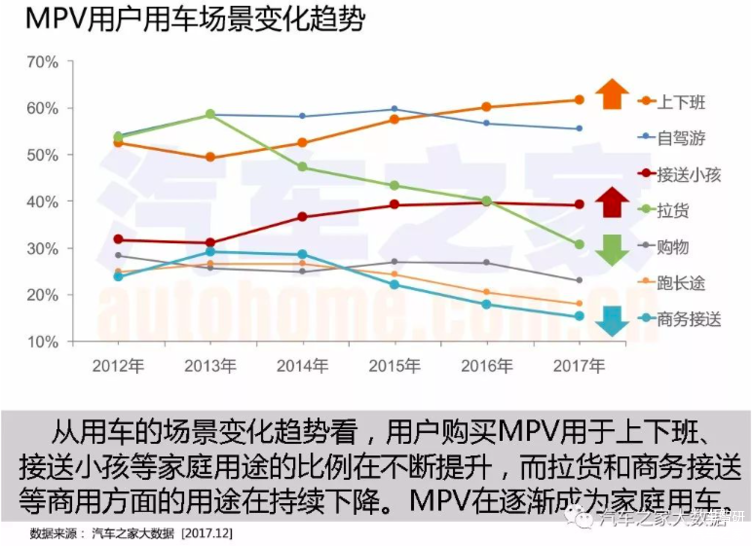

虽然与轿车与SUV相比,MPV销量低、占比小,但近年来MPV市场有了新的变化。从用车的场景变化趋势看,用户购买MPV用于上下班、接送小孩等家庭用途的比例在不断提升,而拉货和商务接送等商用方面的用途在持续下降。MPV在逐渐成为家庭用车。虽然短期内MPV的市场份额并不会明显增长,甚至会因为用户的商用需求转移而略微下降。但用户购买MPV用途的变化是一个信号:随着用户对MPV家用车定位的认知回归,越来越多的用户会在购买家用车时将MPV纳入考虑范围,MPV将会迎来新的发展契机。

二、用户:需求进一步升级,对汽车品质有更高的要求

2.1.用户购车价格档次持续提升

在本文上篇中,我们提到中国汽车用户的购买力在持续提升,用户购车意向(销售线索)的价格分布逐渐向中高价位倾斜。从用户销售线索的价格分布趋势看,12万元以下的车型需求逐年减少,12-50万元这一价格区间的车型需求不断增长。这体现了用户需求的不断提升。

2.2.用户购车越来越注重产品品质

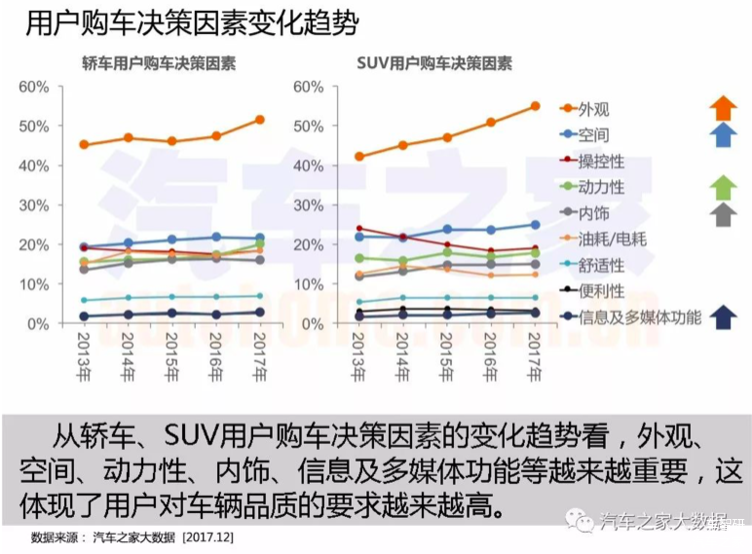

用户需求的升级,不仅仅体现在价格档次上,也体现在对品质的需求方面。影响用户购车决策的因素越来越多,不仅仅是外观,空间、动力性、内饰、信息及多媒体功能等因素,对用户购车决策的影响越来越大。总体而言,用户对车辆的要求更加注重“有里有面儿”,而不仅仅是看价格。

三、品牌:凛冬将至,品牌面临重新洗牌

3.1. 中国品牌竞争力进一步提升

中国品牌在2017年已经通过市场表现展示了强大的上升势头,在2018年,这一势头仍将延续。据汽车之家预测,在2018年乘用车市场终端销量中,中国品牌的占比将超过40%,进一步抢夺外国品牌的市场份额。

3.2. 中国品牌形象的提升

长城汽车的WEY与吉利汽车的领克经常被业界拿来相提并论,可谓一时瑜亮。不过WEY也好、领克也罢,虽然战略路径不同,但都代表了中国汽车企业对品牌提升的探索。中国车企一直希望跳出低质、低端、低价的品牌印象,以全新的形象赢得市场与用户的重新认知。此前与外国车企合资也好、购买外国车企的整车技术也罢,抑或是直接收购外国品牌,中国车企做了相当多的尝试,但收效甚微。随着WEY和领克的成功,将会鼓励越来越多的中国车企继续探索品牌提升之路。并且乘着新能源汽车领域新一轮的“造车运动”,更多的资本进入乘用车市场,以科技的形象树立全新高端品牌也不是没有可能。

随着中国乘用车市场由快速增长阶段转向普及阶段,卖方市场也逐渐变成买方市场,汽车产品供不应求的时代一去不复返。在用户越来越挑剔的情况下,只有更懂用户、拥有更好的口碑、提供更好的产品和服务的品牌才能打动用户,因此品牌的集中度也会越来越高。在中国市场,主流外国品牌(非豪华的外国品牌)之间的竞争已经非常充分,近年来品牌集中度越来越高;而中国品牌经历了几年的爆发式增长后,2017年也开始提升品牌集中度,未来也将延续这一趋势;豪华品牌此前是“BBA”的天下,近年来日系、美系、英系豪华品牌纷纷加速进入中国市场,不仅大量投放新车型,还实现了国产化,因此豪华车市场近年的品牌集中度仍会呈下降的趋势。

3.4. 韩系品牌、法系品牌的寒冬来临

主流外国品牌的市场份额被中国品牌挤占,而品牌集中度还在不断提升,显然,对于一些品牌而言,寒冬才刚刚开始。尤其是韩系品牌和法系品牌,2017年的销售线索量占比相较2014年直接腰斩,2018年的生存状况可能更不乐观。

四、产品:用户需求驱动下的不断演化

4.1. 汽车产品将进一步细分

随着市场规模的扩大,必然会因为用户需求的细分产生市场的分化。跑车、SUV、MPV就是在基本型乘用车(轿车)基础上分化出来的特定功能的车型类别,只不过现在市场划分的更细,在三类车型的交叉地带,同样有分化再交叉的新的车型类别诞生,以满足用户更综合、更交叉、更个性化的需求。SUV与轿跑交叉而来的轿跑SUV(CoupeSUV)是最为典型的再交叉车型类别,也是近年来最为热门的车型类别。同样,在其他细分市场之间的交叉地带也有新的车型诞生,比如,兼顾通过性与空间的跨界MPV(Cross MPV),MPV与轿跑结合的轿跑MPV(Coupe MPV)。虽然短期内并不会发展成为独立的细分市场,但在市场规模足够大的情况下,有必要通过产品的差异化来覆盖更广泛的用户需求、形成差异化竞争力,同时也避免内部产品的蚕食。未来将会有越来越多的跨界车型上市,市场也将进一步细分。

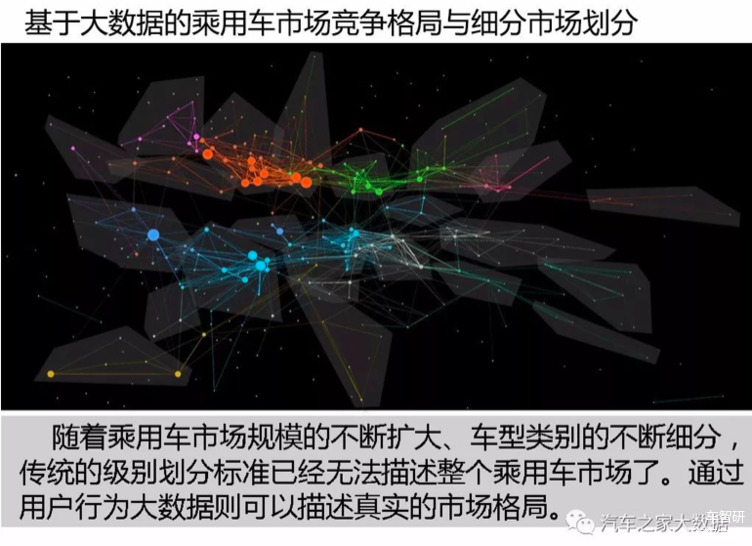

随着产品的不断细分,传统的级别划分标准已经不能详细完整的描述乘用车市场的特征了。汽车之家通过用户行为大数据,构建乘用车市场竞争格局图,以用户“用脚投票”的结果来对乘用车市场进行全新标准的划分,更生动形象的为业界展现整个乘用车市场的风云变幻。2018年全新开启,敬请期待。

4.2. 车身加长仍然是主流趋势

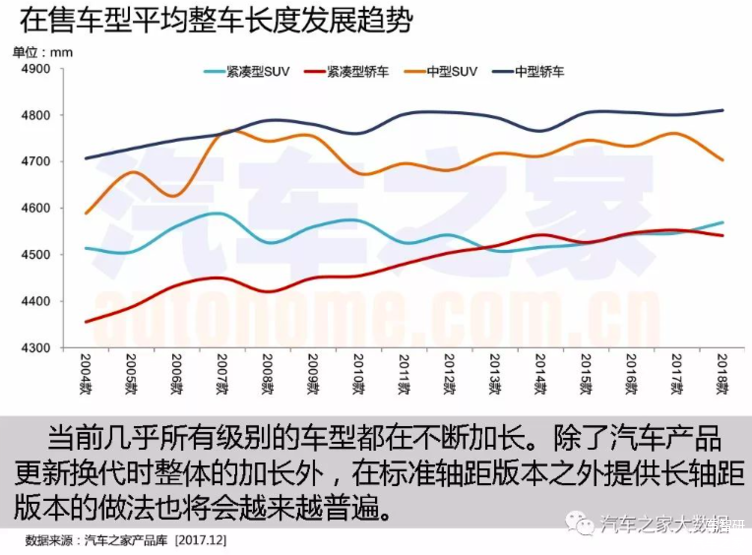

近年来,中国消费者的收入不断增长,购车预算也在不断提高。另一方面,随着技术的进步和效率的提高,汽车产品的成本事实上是在降低的。节省下来的成本可以用于提高配置水平,但毕竟不能无限制的增加配置,因为要考虑各级别档次产品的配置梯度的问题,以及后续的技术储备。所以加长就成为不降价的理直气壮的理由之一。以BBA为首的豪华品牌纷纷加长之后,激励相容,于是这一做法也就蔚然成风了。除了汽车产品更新换代时整体的加长外,在标准轴距版本之外提供加长轴距的版本的做法也将会越来越普遍。现在加长竞赛的战火烧到了中型SUV市场,奥迪Q5、奔驰GLC都有明确的加长计划。这一定会成为其他品牌的榜样,未来也将会有一大波加长的车型进入中国市场。

4.3. 电动化只是汽车智能化发展的过程

从汽车的发展历程看,经历了过去基于机械的M时代、当前基于电子的E时代,以及未来基于智能化的i时代。汽车的“智能化”是当前这个阶段的发展目标,而“电动化”(也包括“电气化”)和“网联化”都是通往“智能化”途中硬件与软件的必然。当前热门的自动驾驶技术,也只是“智能化”的核心功能之一,并不代表“智能化”本身。虽然当前的基础设施还没有建设到位、电池技术在未突破之前仍是瓶颈,不过,这些都是技术问题,并不能阻碍未来的发展方向。曾经我们眼中的“未来”、现在已经到来的2018年,汽车仍然会在“电动化”、“网联化”的路上前行。

上篇提中到了新老厂商、业界内外资本纷纷进入新能源汽车市场,一时间数十个新能源汽车品牌雨后春笋般冒出来。虽然有部分品牌陆续获得了“准生证”,也有一些品牌以合资或者代工的方式实现量产,但中国并不需要这么多汽车品牌——传统能源车市场如此,新能源汽车领域亦如是。2018年,会开始有部分初创品牌难以为继,新能源汽车一样面临着洗牌的问题。

五、渠道:开启更多入口、提供更好体验

5.1. 渠道持续下沉,五线城市及农村市场是新的增长空间

在上篇对2017年中国乘用车市场的回顾中我们提到,一、二线城市陆续开始执行的车辆限行、限牌政策,严重限制了一、二线城市用户购车需求的释放,但五线及以下级别城市,甚至农村的销量占比大幅提升,成为中国市场的新增长点。不过从另外一个角度讲:渠道下沉,需要有足够的销量规模作为保障,因此这同样也是加速品牌间拉开差距的杀手锏。

5.2. 传统线下4S店与线上电商业态共存

随着互联网与移动互联的迅速普及,中国网络普及率达到了53.2%,几乎实现了“全民上网”。因此,除了技术问题的限制,用户会考虑在网上实现任何事情的办理,购车也不例外。另外一方面,面临着互联网丰富的入口和巨大的流量,传统的经销商在维持线下业务的同时,也会同时涉足电商业务。越来越多的用户开始接受电商的模式,并且愿意尝试在线购车。汽车之家每年的“11.11疯狂购车节”就是这一现象的缩影,每年产生的网销订单数量快速增长。2017年汽车之家“11.11疯狂购车节”上产生了近30万的订单,汽车销售电商化的趋势可见一斑。未来,汽车电商仍会有长足的发展,与传统线下4S店共存。如何打通线上线下业务,为用户提供更好的购车体验与售后服务,将是业界需要共同思考的问题。

5.3.线上资源为销售渠道拓展更丰富的入口

随着用户在线办理各项业务比例的增高,各种全新的流量入口也应运而生。虽然有购车需求的用户群体并不会因为电商平台的出现而增多,但提升用户体验、扩大用户覆盖范围、增加用户粘性、提高转化效率也是各类在线业务的核心价值之一。汽车之家推出的VR、AR、网上车展等在线业务模式为用户提供了全新的沉浸式看车体验,也成为继产品库、资讯、论坛、视频之后全新的流量入口。未来,将会有更多丰富的内容形式为用户提供服务。

全文总结

2016年到2017年,中国汽车市场经历了戏剧般的跌宕起伏。2018年,虽然中国车市仍处于调整阶段,但却是关键的一年。汽车品牌需要努力在2018年生存下来,才能够迎来2019年、2020年中国车市的重启。未来,中国车市将更加精彩,让我们共同期待。

【文章转载自网络,转载目的在于传递更多信息,如涉及作品内容、版权和其它问题,请联系我们,我们将在第一时间删除内容!】